Wirtschaftsregion

Zeitbombe Pensionszusage

Zahlreiche Unternehmen haben ihren Gesellschafter-Geschäftsführern mit einer Pensions- oder Direktzusage bestimmte Leistungen versprochen. Neben Rentenzahlungen (oder auch einer einmaligen Kapitalzahlung) für die Zeit nach dem Berufsleben können dies auch Berufsunfähigkeits- oder Todesfallleistungen sein. Für diese Zusagen müssen sowohl in der Handels- als auch in der Steuerbilanz Pensionsrückstellungen gebildet werden. Hier lauern erhebliche steuerliche und bilanzielle Risiken.

© Africa Studio, stock.adobe.com

© Africa Studio, stock.adobe.com

Die jüngsten Entwicklungen an den Kapitalmärkten führen dazu, dass vor allem bei Rückdeckungsversicherungen mit einer erheblichen Reduzierung der Ablaufleistungen zu rechnen ist.

© BaFin

© BaFin

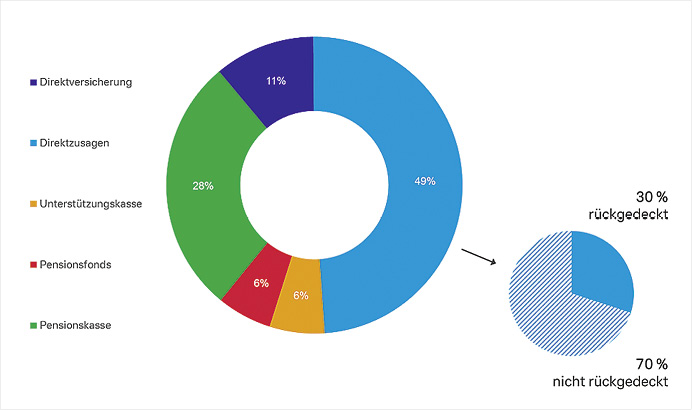

Prozentuale Aufteilung der Deckungsmittel in der betrieblichen Altersvorsorge nach Durchführungswegen (Stand 2017, Quelle: BaFin).

Karl-Wilhelm Klötergens ist Leiter Firmenkunden der Deutschen Bank im Marktgebiet Osnabrück/Oldenburg. karl-wilhelm.kloetergens@db.com deutsche-bank.de/firmenkunden

© stokkete, stock.adobe.com

© stokkete, stock.adobe.com

Im konkreten Text einer Pensionszusage gibt es neben den rechtlichen Risiken häufig auch Anpassungsbedarfe in Bezug auf die geänderten Lebensumstände bzw. Zielsetzungen der Gesellschafter-Geschäftsführer.

© Agniesszka Wozniak | Milton Brown

© Agniesszka Wozniak | Milton Brown

Pensionszusagen werden immer mehr zum Belastungsfaktor für Unternehmen. Viele haben in der Vergangenheit die betriebliche Altersvorsorge über Pensionszusagen abgedeckt und gingen von einem viel höheren Rechnungszins aus.